LIQID weitet sein ELTIF-Angebot aus

Neue Private-Market-Anlageklassen im Fokus

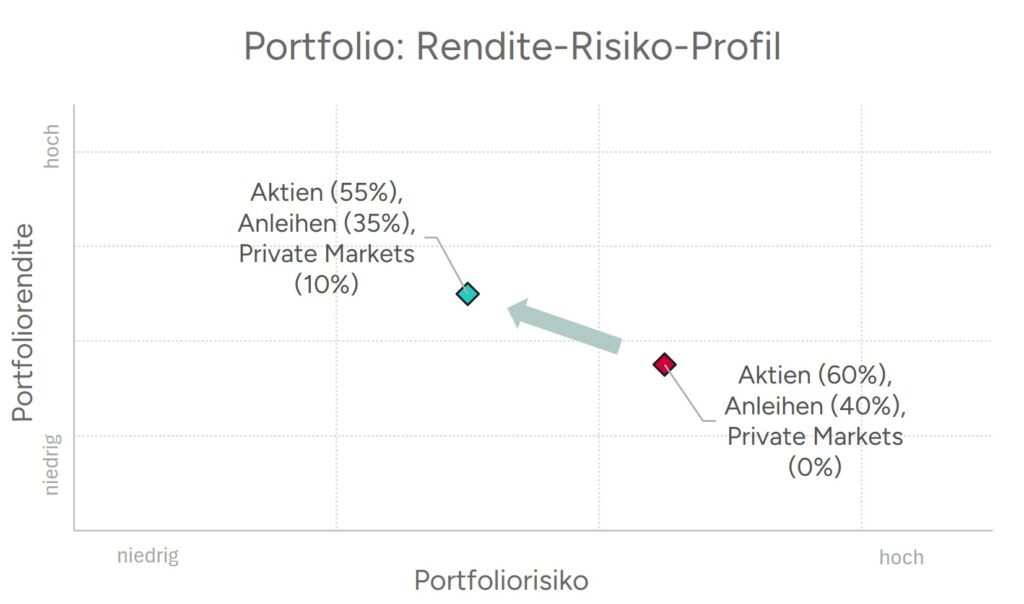

LIQID berichtet pünktlich zum 1. Dezember über die Erweiterung seines ELTIF-Angebots. Das Berliner FinTech war Vorreiter bei der Lancierung eines der ersten Private Equity ELTIFs in Zusammenarbeit mit Neuberger Berman. Nun erweitert LIQID sein Portfolio um Fonds aus den Bereichen Private Debt und Infrastruktur.

Die Art und Weise, wie LIQID ELTIFs einsetzt und wie Kunden Zugang dazu erhalten können, wird auf ELTIF.info und der Rubrik „Wie kann man in ELTIF-Fonds investieren?“ erklärt.

Der Infrastruktur-ELTIF

Der LIQID Infrastructure NXT Fonds baut auf der bestehenden Zusammenarbeit mit Neuberger Berman auf, da auch er deren Co-Investment-Plattform nutzt.

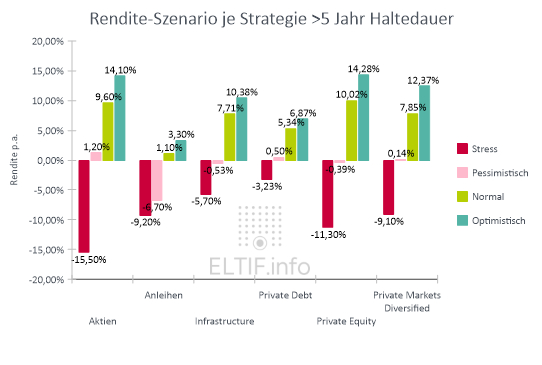

Das Ziel dieses Fonds ist es, ein diversifiziertes Portfolio aus Infrastrukturbeteiligungen in Europa und Nordamerika aufzubauen. Etwas Besonderes ist die große Spannbreite der dahinterliegenden Rendite-Risiko-Profile: denn der Fonds soll in seiner Zielsetzung zu gleichem Maße die Bereiche Core, Core+, Value Add und Opportunistisch umfassen. Die Zielrendite dieses auf Eigenkapitalinvestments fokussierten Infrastrukturfonds beträgt nach Kosten 8–10 % p.a.

Bei diesem Vehikel handelt es sich um einen offenen Fonds (Evergreen) mit der Möglichkeit für monatliche Zeichnungen und quartalsweise (limitierten) Rückgaben. Die aktuell angebotene Anteilsklasse S weist eine Verwaltungsgebühr von 1,35% p.a. für die ersten 12 Monate auf, welche danach auf 1,80% p.a. ansteigt. Die Performancegebühr beträgt 10% über einer Hurdle Rate von 6%.

„Neuberger ist sehr stolz, als Co-Investment-Partner gemeinsam mit LIQID ein zweites Produkt zu lancieren und die Chancen von Infrastrukturanlagen einem breiteren Publikum zu eröffnen. Private-Markets-Infrastruktur zählt zu den widerstandsfähigsten Anlageklassen und hat Renditen erzielt, die nahe an denen globaler Aktienmärkte liegen – bei deutlich geringerer Volatilität. Die Kundinnen und Kunden von LIQID können von der Erfahrung unseres Infrastructure-Teams unter der Leitung von Mike McCarthy, Head of Infrastructure bei Neuberger, profitieren.“

Jesco Schwarz, Neuberger Berman

Der Private-Debt-ELTIF

Im Gegensatz zum Private-Equity- und Infrastruktur-Angebot handelt es sich beim Private-Debt-ELTIF um einen Fonds aus dem Hause Ares. Dieser ist auf der LIQID-Website unter dem Namen Private Debt NXT zu finden. Der dahinterliegende Ares European Strategic Income ELTIF wurde bereits vor einigen Monaten aufgelegt und ist auch in anderen europäischen Ländern zum Vertrieb zugelassen.

Der Fonds ist in seiner Anlagestrategie auf die Darlehensvergabe in Europa fokussiert (Direct Lending). Ares agiert in der Regel als alleiniger Kreditgeber und strebt bei dem Fonds 80-100 Portfoliopositionen an. Der Großteil des Portfolios (70-80%) besteht aus erstrangig besicherten Darlehen und ein geringerer Anteil (20–30 %) entfällt auf High-Yield-Bonds und Liquidität. Langfristig beträgt die Zielrendite 7-9% p.a. nach Kosten.

Auch hier handelt es sich um einen offenen Fonds (Evergreen). Dieser kann sowohl monatlich gekauft als auch (limitiert) monatlich zurückgegeben werden. Die Verwaltungsgebühr beträgt für den Fonds in den ersten sechs Monaten 0,9% p.a. und steigt danach auf die regulären 1,9% p.a. an. Die Performancegebühr beträgt 12,5% über einer Hurdle Rate von 5%.

Fund Inception Corner

Neben der Produkterweiterung bei LIQID gab es in den vergangenen Wochen weitere Nachrichten von in Deutschland zum Vertrieb zugelassenen neuen ELTIF-Fonds, die auf ELTIF.info zu finden sind.

Morgan Stanley Private Markets ELTIF

- Dieser Fonds bietet mit einem Investment Zugang zu den Private Market Anlageklassen „Private Debt“ (via Primary Investments), „Private Equity“ (via Co-Investments), „Infrastruktur“ und „Immobilien“.

Invesco European Upper Middle Market Income Fund

- Private-Debt-Fonds mit dem Fokus auf Darlehen (leveraged und syndicated loans) an größere Unternehmen. Meist handelt es sich um erstrangige Darlehen (senior loans) oder Unitranche-Darlehen.

Fasanara Tactical Private Credit Fund

- Der Fonds verfolgt eine Anlagestrategie basierend auf dem Ankauf von Handelsfinanzierungen, welche mit den dahinterliegenden Waren besichert sind. Daher wird der Fonds der Sub-Strategie „Asset-Based-Lending“ innerhalb von „Private Debt“ zugeordnet.