Zum Jahresende hat es sich in vielen Lebensbereichen etabliert, einen Jahresrückblick durchzuführen: von Jahresgesprächen im Beruf, über sportliche und kulturelle Ereignisse bis hin zu den Kapitalmärkten. Da Private Markets und der ELTIF als neues Anlagevehikel die Nachrichten im Jahr 2025 mitgeprägt haben, soll in diesem Newsletter ein detaillierter Rückblick erfolgen.

Die Grundlage für die Auswertungen bilden die Datensätze von Aufsichtsbehörden, die in der Datenbank von ELTIF.info um zahlreiche weitere individuelle Charakteristika von Fonds ergänzt wurden.

2025: Ein Rekordjahr für den ELTIF-Markt

Bereits zum Ende des dritten Quartals zeichnete sich ab, dass 2025 für den „European Long Term Investment Fund“ (ELTIF) außergewöhnlich stark verlaufen würde. Zum Jahresende (Stand: 22.12.2025) lohnt sich ein genauer Blick auf die aktuellen Entwicklungen.

Quelle: ESMA und ELTIF.info

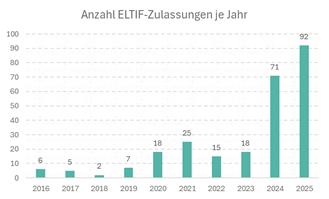

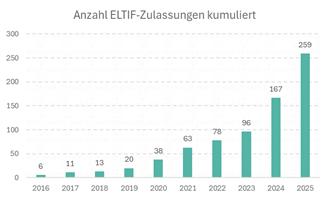

Die Zahl der europaweit zugelassenen ELTIFs liegt bei 92 Fonds und übertrifft damit das Vorjahresniveau von 71 deutlich. Dabei ist zu berücksichtigen, dass sowohl neu aufgelegte Produkte als auch bestehende Fondsvehikel, die in einen ELTIF umgewandelt wurden, in diese Statistik einfließen. Die Gesamtzahl der zugelassenen ELTIF-Fonds stieg von 167 auf 259.

Spannend ist auch eine andere Beobachtung: Viele der ursprünglichen ELTIF-1.0-Strukturen waren als geschlossene Fonds mit begrenzter Laufzeit konzipiert. Mit dem Auslaufen dieser Produkte verkleinert sich das Fondsuniversum nun auf natürliche Weise. Hinzu kommt, dass – ähnlich wie bei UCITS-Fonds – einzelne zugelassene Fonds wieder eingestellt werden. Häufig handelt es sich dabei um geschlossene Konzepte, die nicht mehr zur aktuellen Nachfrage passen. Der Trend in Deutschland geht klar in Richtung Evergreen-Strukturen, weshalb einzelne Fonds zurückgezogen werden.

Der europäische ELTIF-Markt im Detail

ELTIFs werden für alle Kundengruppen aufgelegt

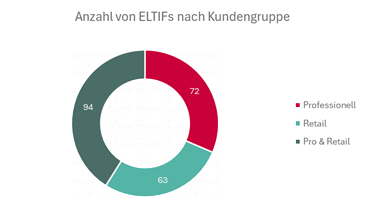

Während im ELTIF-1.0-Regime Fonds überwiegend für professionelle Anleger aufgelegt wurden, hat sich dies seit Einführung der ELTIF-2.0-Regulierung entscheidend verändert. Seitdem werden mehr ELTIF zugelassen, welche für Retail-Anleger zugänglich sind.

Quelle: ESMA und ELTIF.info

2025 wurden 30 Fonds für Retail-Anleger und 34 Fonds für Retail- und professionelle Anleger zugelassen. ELTIFs nur für professionelle Anleger wurden in 21 Fällen zugelassen.[1] Insgesamt gibt es aktuell 94 ELTIFs für beide Anlegergruppen, 63 reine Retail-Fonds und 72 dezidierte Fonds für professionelle Anleger.

Luxemburg dominiert beim Fondsdomizil

Wie in den Vorjahren war Luxemburg (52 Fonds) auch 2025 das bevorzugte Domizil bei zugelassenen ELTIF-Fonds. Darauf folgen Frankreich (24), Irland (10), Spanien (3), Deutschland (1) und Niederlande (1).

Quelle: ESMA und ELTIF.info

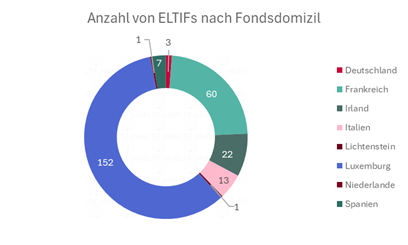

Somit ergibt sich aggregiert das folgende Bild beim Fondsdomizil: an erster Stelle steht Luxemburg (152), gefolgt von Frankreich (60), Irland (22), Italien (13) und Spanien (7). Deutschland (3), Liechtenstein (1) und die Niederlande (1) belegen derzeit die hinteren Plätze.

Mehr Informationen gewünscht?

Sollten dir diese Statistiken zum ELTIF-Universum weiterhelfen und du weitere Informationen exklusiv anfordern möchtest, nutze den Kontaktbereich oder schreibe eine Email.

Das Wachstum bei den neu zugelassenen ELTIF-Fonds stammt im Jahr 2025 vor allem von Private-Debt-Produkten. Im Vergleich zum Vorjahr hat sich deren Anzahl von 25 auf 37 erhöht. Alle anderen Strategien haben die Rekordwerte aus dem Vorjahr wiederholt oder leicht übertroffen. 2025 wurden 22 Private-Equity-, 15 Infrastruktur-, 9 Immobilien- und 7 Diversified-Private-Market-ELTIFs neu zugelassen.

Quelle: ESMA und ELTIF.info

Quelle: ESMA und ELTIF.info

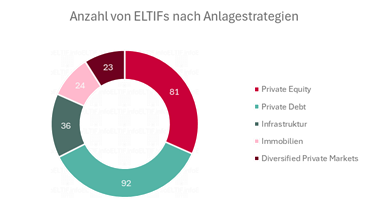

Folglich lässt sich das europäische ELTIF-Universum in Bezug auf die Anlagestrategie entsprechend gliedern. Die größten Fondsgruppen bilden Private Debt (92 Fonds) und Private Equity (81). Gefolgt werden diese von Infrastruktur (36) sowie zu nahezu gleichen Teilen Immobilien (24) und Diversified Private Market (23).

Raus aus der Nische

Das ELTIF-Segment hat in den vergangenen Monaten ein bemerkenswertes Wachstum gezeigt, was sich insbesondere an der Zahl neu aufgelegter Fonds ablesen lässt. Ein Blick in die einzelnen Produkte verdeutlicht zudem die enorme Bandbreite an Investitionsmöglichkeiten, die ohne den ELTIF kaum zugänglich wären. So eröffnen auf europäischer Ebene manche Fonds den Zugang zu Beteiligungen an Unternehmen wie OpenAI, andere investieren Wachstumsunternehmen aus dem Verteidigungsbereich. Wiederum finden sich Strukturen, die in Wälder investieren oder die Infrastruktur in Europa ausbauen.

Herausfordernd bleibt bislang vor allem die komplexere Abwicklung sowie die notwendige Schulung von Kundenberatern im Bereich Private Markets. Werden diese Hürden überwunden, stehen die Chancen gut, dass sich auch 2026 als weiteres Erfolgsjahr für den ELTIF erweist.

[1] Bei einzelnen sehr neuen ELTIFs gibt es noch keine Meldung über die geplanten Zielgruppen, weshalb die Summe für 2025 nicht 92 erreicht.

Bekommt der offenen Immobilienpublikumsfonds Konkurrenz vom ELTIF?

Privatinvestoren stehen bei Immobilieninvestments seit rund zwei Jahren potenziell zwei unterschiedliche offene Fondsvehikel zur Verfügung. Zum einen besteht der offene Immobilienpublikumsfonds (OIF) schon seit vielen Jahren und ist ein fester Bestandteil im Portfolio vieler Investoren in Deutschland. Darüber hinaus sind auch offene ELTIFs – teilweise als semi-liquide ELTIFs – mit einer Immobilienstrategie möglich. Die Ausgangslage für beide Fondstypen ist gleich: beide ermöglichen Privatanlegern den Zugang zu illiquiden Sachwerten.

Um beide Fondsarten zu vergleichen, spreche ich daher heute mit einem Experten für Immobilieninvestments und ELTIF-Fonds: Robert Guzialowski von der HansaInvest.

Das Monopol des offenen Immobilienpublikumsfonds

ELTIF.info: Herr Guzialowski, der offene Immobilienfonds (OIF) ist in Deutschland traditionellerweise ein beliebtes Anlageprodukt. Welche Vorzüge hat dieser Fondstyp und wie groß ist der Markt der OIFs?

Robert Guzialowski: Um es ketzerisch zu sagen: Der größte Vorzug des OIF war bisher seine Alternativlosigkeit. Denn für Asset Manager, die ihre Immobilienfonds an private Investoren vertreiben und ihnen Anteilsrückgaben ermöglichen wollten, gab es schlicht keine Alternative. Das tut dem Vehikel aber natürlich ein wenig Unrecht, denn die bisherige Alternativlosigkeit führt hin zum großen Vorteil der OIF: Sie sind bereits erprobte und etablierte Vehikel, ihr gesamter Anteilswert liegt in Deutschland schließlich bei über 120 Milliarden Euro. Die Funktionsweise der Produkte ist seit Jahren bekannt, sodass die Vertriebe gut geschult und erfahren sind. Bei privaten Investoren besteht grundsätzlich ein Verständnis für diese Produkte.

Robert Guzialowski

Robert Guzialowski ist seit August 2022 Leiter Business Development Real Assets bei der HANSAINVEST Hanseatische Investment-GmbH, wo er insbesondere für den Vertrieb rund um Private-Debt-, Private-Equity-, Erneuerbare-Energien-, Infrastruktur- und Immobilienfonds verantwortlich ist. Zuvor war Robert Guzialowski Leiter Real Assets Deutschland bei der Hauck Aufhäuser Lampe Privatbank AG. Dort verantwortete er neben Vertrieb und Kundenmanagement der AIF-Verwahrstelle die Begleitung der Kapitalverwaltungsgesellschaften von der Aufnahme der Geschäftsbeziehung über das Onboarding bis hin zu den Fondstransaktionen. Robert Guzialowski ist Rechtsanwalt und referiert sowie veröffentlicht regelmäßig zu aufsichtsrechtlichen Entwicklungen.

Robert Guzialowski

Außerdem war der Regulator durch die Alternativlosigkeit dazu gezwungen, das Vehikel zu optimieren. So konnte das KAGB mit Inkrafttreten im Jahr 2013 die in der Finanzkrise aufgedeckten Schwachpunkte der OIF beseitigen: Asset Manager haben seitdem mehr Sicherheit durch Liquiditätssteuerungselemente wie der Mindesthalte- und Kündigungsfrist. Die Mindesthaltefrist von 24 und die Kündigungsfrist von 12 Monaten vermeiden massenhafte „Fire Sales“, die Aussetzung von Anteilsrücknahmen oder Fondsabwicklungen relativ zuverlässig.

Wichtig ist, dass beide Fondsprodukte nicht für kurzfristige Geldanlagen geeignet sind. Diese Erkenntnis ist wichtig für den Anleger, um das Finanzprodukt gerade im Hinblick auf die Illiquidität der Vermögenswerte zu verstehen. Zwar ist der ELTIF in der Ausgestaltung der Mindesthalte- und Kündigungsfristen grundsätzlich flexibler. Aufgrund praktischer Gründe insbesondere bei der Anbindung an Fondsplattformen werden gleichwohl die etablierten Mindesthalte- und Kündigungsfristen des OIF in der Regel auch beim ELTIF angewandt.

Kann der ELTIF im aktuellen Umfeld punkten?

ELTIF.info: In den vergangenen Jahren sind Gelder aus den Immobilienfonds abgeflossen. Der schnelle Anstieg der Inflation und die Zinswende im Jahr 2022 hat Immobilien als Anlageform getroffen. Haben sich hierbei Nachteile beim OIF gezeigt? Könnte ein ELTIF diese Nachteile lösen?

Robert Guzialowski: Große Nachteile haben sich in meinen Augen nicht gezeigt, sondern eher die Vorteile, die ich eben bereits erwähnt habe: Obwohl der Immobilienmarkt durch Inflationsanstieg und Zinswende in eine Krise geraten ist, ist der Markt für OIF in Deutschland vergleichsweise stabil. Zwar wurden teilweise Anteilspreise deutlich nach unten korrigiert und Anleger ziehen Kapital ab, die Aussetzung von Anteilsrücknahmen oder gar die Abwicklung eines Fonds finden derzeit in Deutschland nicht statt. Mir ist nur ein Fall aus Österreich bekannt, wo die Anteilsrücknahme ausgesetzt wurde und der Fonds seit Oktober dieses Jahres in der Abwicklung ist. Die klaren KAGB-Regeln für die Mindesthalte- und Kündigungsfristen der OIF haben also den „Worst case“ verhindert.

„Die Rückgabemöglichkeiten des ELTIF sind flexibler, aber deswegen umfangreicher und komplexer als beim OIF.“

Der eine kleine Nachteil dieser klaren Regeln ist bloß: Wann dieser „Worst case“ eintreten kann, ist je Immobilienportfolio – man bedenke Unterschiede bei Nutzungsarten oder Risikostreuung – höchst individuell. Beim ELTIF können Initiatoren dem Rechnung tragen und die strukturellen Möglichkeiten gerade im Hinblick auf die Mindesthalte- und Kündigungsfristen nutzen. Die Grenzen sind nicht numerisch festgelegt, gleichwohl muss der ELTIF zumindest eine angemessene Rücknahmeregelung und angemessene Liquiditätsmanagementinstrumente vorsehen, die mit der langfristigen Anlagestrategie des ELTIF vereinbar sind. Anders als bei OIF sind die Rücknahmeverlangen auf den liquiden Anteil des ELTIF beschränkt. Damit ist der ELTIF in Bezug auf das gesamte Vermögen nicht gänzlich offen, weshalb u.a. deswegen in der Praxis von einen semi-liquiden Fonds die Rede ist.

Das zeigt insgesamt: Die Rückgabemöglichkeiten des ELTIF sind flexibler, aber deswegen umfangreicher und komplexer als beim OIF. Ich bin gespannt, ob Fondsinitiatoren das in Zukunft häufiger für sich ausnutzen als bisher – das hängt sicher auch davon ab, ob die Mehrzahl der Fondsplattformen diese individuellen Halte- und Kündigungsfristen künftig abbilden werden oder sich weiterhin auf die bereits praktizierten Fristen des OIF beschränken.

Vorteil für den ELTIF in Bezug auf das Anlageuniversum

ELTIF.info: Häufig ist zu hören, dass der ELTIF 2.0 flexibel agieren kann. Ist dies auch bei Immobilieninvestments der Fall? Welche Arten von Immobilieninvestments sind nun möglich, welche bisher ausgeschlossen waren?

Robert Guzialowski: Investments in ausländische Immobilien etwa, die zumindest nicht vordergründig zum Katalog des KAGB passen. Oder auch Konstellationen wie Investments in Hotelimmobilien, die nicht nur erworben, sondern auch betrieben werden. Der Sachwertebegriff ist eben beim ELTIF 2.0 viel weiter gefasst als beim OIF, wonach die Vermögenswerte beim ELTIF lediglich einen Ertragswert aufweisen müssen. Zwar steuert die Gesetzgeber auch bei offenen Immobilienfonds durch das Fondsrisikobegrenzungs- und Standortfördergesetz gezielt nach, der ELTIF ist aber allein aufgrund seines Charakters im Vorteil. Denn er ist ja eigentlich als Multi-Asset-Produkt konzipiert und taugt dementsprechend auch als Vehikel für Private Equity oder Private Debt sowie Infrastruktur. Das eröffnet Spielräume.

Zusätzlich unterscheiden sich die Vorgaben für die Portfoliozusammensetzung: Beim ELTIF müssen Portfoliomanager mindestens 55 Prozent in die zulässigen Vermögenswerte investieren, worunter auch Sachwerte wie Immobilien fallen. Dabei darf ein einzelner Vermögenswert maximal 20 Prozent des Kapitals ausmachen. Beim OIF liegt die Grenze bei 15 Prozent für einen einzelnen Vermögensgegenstand, aber es kommen weitere Vorgaben dazu: Gibt es im Portfolio mehrere Immobilienobjekte, deren Wert jeweils 10 Prozent des Sondervermögens überschreitet, darf ihr aufaddierter Gesamtwert 50 Prozent des Fondsvolumens nicht überschreiten. Weiterhin darf der Wert der Grundstücke im Zustand der Bebauung nicht über die Marke von 20 Prozent steigen. Und das sind nicht die einzigen Vorgaben, es gibt weitere Regeln. Das zeigt: Die Strukturierung des Portfolios ist bei den ELTIFs weniger komplex als bei offenen Immobilienfonds – und damit ein Stück weit flexibler.

ELTIF.info: Worin unterscheiden sich OIF und ELTIF in Bezug auf den Anteil der vorzuhaltenden Mindestliquidität und dem erlaubten Leverage?

Robert Guzialowski: Bei OIF müssen Kapitalverwaltungsgesellschaften wie wir sicherstellen, dass mindestens 5 Prozent des Sondervermögenswertes verfügbar sind, um Anteilsrücknahmen zu ermöglichen. Beim ELTIF ist die minimale Liquiditätsquote dagegen davon abhängig, wie häufig die Kapitalverwaltungsgesellschaft Rücknahmen erlaubt und wie lang die Kündigungsfristen sind.

Wo die Grenzen jeweils verlaufen, regeln die technischen Regulierungsstandards für die ELTIF-Verordnung, also die RTS. Die Europäische Union hat sie im Oktober 2024 im Rahmen der Delegierte Verordnung (EU) 2024/2759 veröffentlicht. Hinsichtlich der Bestimmung der Grenzen sind die RTS recht wage unterwegs, da die Verordnung mit unbestimmten Rechtsbegriffen arbeitet. Im Anhang I und II der RTS finden sich jedoch diverse Optionen und Szenarien, die die Möglichkeiten der unterschiedlichen Liquiditätssteuerung aufweisen.

Und zum Leverage: Vergleicht man die Fremdkapitalaufnahme von offenen Immobilienfonds und ELTIFs über den Loan To Value, zeigt sich kein sonderlich großer Unterschied. Beim ELTIF liegt der maximal zulässige LTV mit 33 Prozent nur knapp über dem der offenen Immobilienfonds mit 30 Prozent.

Die Umwandlung von bestehenden Fonds und Fondsneuauflagen

ELTIF.info: Wenn der ELTIF wesentliche Vorteile hat: Könnte man einen bestehenden offenen Immobilienfonds in einen ELTIF umwandeln?

Robert Guzialowski: Die Bafin hat Anfang 2024 in einem Fragenkatalog unter anderem beschrieben, wie das Zulassungsverfahren läuft – und dieser Fragenkatalog zeigt ganz gut, dass eine Umwandlung von Fonds in ELTIFs im Prinzip möglich ist. Denn aus unserer Sicht, also aus Sicht einer Kapitalverwaltungsgesellschaft, ist es ja so, dass wir im ersten Schritt nicht einen ELTIF, sondern beispielsweise einen inländischen AIF auflegen. Für diesen AIF beantragen wir dann zum einen die Zulassung als ELTIF. Und zum anderen müssen wir als KVG und damit als AIFM selbst einen Antrag zur Verwaltung eines ELTIF stellen. Stimmt die BaFin beiden Anträgen zu, gehen damit Rechte aber auch Pflichten eines ELTIF einher.

Bei bestehenden Fonds müssen also erst alle Anforderungen an einen ELTIF erfüllt werden – im Portfolio, bei Mindesthalte- und Kündigungsfristen oder in der Abwicklung. Anders als bei der Erstauflage eines ELTIF, ist bei der Umwandlung eines inländischen AIFs in einen ELTIF kein Antrag auf Erlaubnis der KVG zur Verwaltung erforderlich. Es reicht lediglich der Antrag auf Zulassung als ELTIF. Dies liegt schlicht daran, dass die KVG bereits die Erlaubnis über die Verwaltung des AIF verfügt.

Zwar wurde in Deutschland noch kein OIF in einen ELTIF umgewandelt. Dass eine Umwandlung in der Praxis trotzdem funktioniert, zeigt ein Beispiel aus Irland. Dort hat ein irischer Asset Manager seine Immobilienfonds in ELTIFs umgewandelt, um seinen Anlegerkreis zu erweitern. Es ist vorstellbar, dass künftig auch einige deutsche Asset Manager diesen Schritt gehen werden. Übrigens ist es auch möglich, einen ELTIF 1.0 in einen ELTIF 2.0 umzuwandeln. Für beide Szenarien gilt: Der ELTIF 2.0 ist auch für Bestandsfonds ein attraktives Vehikel.

„Im direkten Vergleich hat der ELTIF in vielen Belangen leichte Vorteile gegenüber dem OIF“

ELTIF.info: Wann schätzen Sie wird der erste Immobilien-ELTIF in Deutschland aufgelegt?

Robert Guzialowski: Ich bin mir sicher, dass es nicht mehr allzu lang dauern wird. Wir haben bei der HANSAINVEST aus der Historie heraus ja auch einen Fokus auf Immobilieninvestments – wir kriegen also durchaus mit, dass unsere aktuellen Fondspartner mehr oder weniger konkret an solche Projekte denken. Das hat einen einfachen Grund: Im direkten Vergleich hat der ELTIF in vielen Belangen leichte Vorteile gegenüber dem OIF – und mit dem grenzüberschreitenden Vertrieb ein schlagkräftiges Argument, über das wir bisher noch gar nicht gesprochen haben.

Wer sich also vorstellen kann, seinen Immobilienfonds ohne viel zusätzlichen Aufwand in anderen europäischen Ländern zu vertreiben, ist auf den ELTIF 2.0 angewiesen. Dass aktuell eher keine Immobilien-, sondern ELTIF 2.0 für Private Markets aufgelegt werden, hängt primär damit zusammen, dass der Immobilien-Investitionszyklus für Immobilien nach sehr starken 10-12 Jahren aktuell noch ruht.

Vertriebschance für lokale Manager wie auch internationale Häuser

ELTIF.info: Ein großer Teil von ELTIFs, die in den vergangenen Jahren aufgelegt wurden, wurde von großen internationalen Private-Market-Plattformen initiiert. Offene Immobilienfonds in Deutschland wurden meist von hiesigen Asset Managern verwaltet. Wie sehen Sie sich das Angebot – auch im Hinblick auf den Pan-Europäischen Vertrieb – entwickeln?

Robert Guzialowski: Natürlich haben große und internationale Asset Manager ihre Fühler schon seit Jahren in mehrere europäischen Länder ausgestreckt. Ihre Vertriebsnetzwerke sind dicht gewebt. Die hiesigen Asset Manager, die Sie zurecht ansprechen, haben diese dichten Vertriebsnetzwerke im Ausland nicht. Aber sie kennen den Immobilienmarkt im Inland besser und länger als viele der internationalen Private-Markets-Plattformen. Diesen inhaltlichen Vorsprung können und sollten sie über den ELTIF in den Ring werfen.

Der ELTIF als Vehikel öffnet die Tür zu neuen Märkten. Dort müssen sich die hiesigen Asset Manager bemerkbar machen, nach und nach eigene Vertriebsnetze knüpfen oder aber mit Drittvertriebspartnern zusammenarbeiten.

Gerade im deutschsprachigen Raum gibt es mittlerweile genug Dienstleister, die ausländischen Boutiquen beim Markteintritt unterstützen. Ähnlich sieht es in europäischen Märkten wie Süd- oder Nordeuropa aus.

Herr Guzialowski, vielen Dank für Ihre Zeit und die Ausführungen.

Exklusiv via ELTIF.info

Erhalte 50 EUR Neukundenbonus

NAO ist ein Spezialist für ELTIF-Fonds und weitere Alternative Investments

BaFin-registiert als „vertraglich gebundener Vermittler“

Vorraussetzung

Bisher noch kein NAO Depot eröffnet

Minimum-Investment in Fonds von 1.000 EUR binnen 30 Tagen

Geldmarktfonds sind von dieser Regel ausgenommen

Für diesen Bonus gelten die Bedingungen von NAO

Wichtig für den Bonus: Bei der Anmeldung den Code „ELTIF“ eingeben.

Die auf ELTIF.info bereitgestellten Weiterleitungen zu externen Investmentplattformen enthalten teilweise sogenannte Affiliate-Links. Durch die Nutzung dieser Links entstehen Ihnen keine zusätzlichen Kosten, jedoch kann ELTIF.info im Falle einer Registrierung oder Investition eine Vergütung erhalten.

ELTIF.info übernimmt keine Verantwortung für:

die Auszahlung eines etwaigen Bonus durch die Investmentplattform,

die Wertentwicklung der Fonds,

die Richtigkeit, Vollständigkeit oder Aktualität der Informationen.

Es handelt sich nicht um eine Empfehlung, einen bestimmten Fonds zu kaufen oder in ein Produkt zu investieren. Jede Investitionsentscheidung sollte ausschließlich auf Basis der rechtsverbindlichen Dokumente der jeweiligen Investmentplattform und der dahinterstehenden Fonds getroffen werden. Anleger sind angehalten, sich vor einer Investition umfassend zu informieren und gegebenenfalls professionellen Rat einzuholen.

Candriam:

Wichtiger Hinweis

Aufgrund des illiquiden Charakters der meisten Anlagen in langfristige Vermögenswerte bietet dieses Produkt seinen Anlegern keine regelmäßigen Rückzahlungen.

Die angegebene Zielrendite ist unverbindlich, und es kann nicht garantiert werden, dass eine künftige Anlage in eine bestimmte Strategie oder ein bestimmtes Produkt vergleichbare Anlageergebnisse oder ihr Anlageziel erreichen wird. Ein Anleger kann mit dieser Investition bei jeder der dargestellten Anlagestrategien Geld verlieren. Bei der Zielrendite handelt es sich um eine Schätzung, die auf hypothetischen, von Candriam intern entwickelten Szenarien beruht, die unterschiedliche Marktbedingungen berücksichtigen. Was Anleger mit diesem Produkt erhalten, hängt von der künftigen Marktentwicklung und der Dauer der Anlage/Produktanlage ab. Die künftige Marktentwicklung ist ungewiss und kann nicht genau vorhergesagt werden.

Bei der Berechnung der Zielrendite wurden die folgenden Annahmen zugrunde gelegt: Nettozahlen, basierend auf einem moderaten Performance-Szenario (Informationen zu den anderen möglichen Performance-Szenarien finden Sie im jeweiligen Produktinformationsblatt), betrachtete Anteilsklassen mit 2,3% laufenden Kosten, 85% des Fondsvermögens sind in illiquiden Vermögenswerten und 15% in liquiden Vermögenswerten angelegt. Der empfohlene Anlagehorizont für dieses Anlageprodukt beträgt 8 Jahre. In den angegebenen Renditezielen sind möglicherweise nicht alle für den Berater oder die Vertriebsstelle gezahlten Kosten enthalten. Die Zahlen berücksichtigen nicht die persönliche Steuersituation des Anlegers, die sich ebenfalls auf die Höhe der Rückzahlung auswirken kann.

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.